বহু বছর আগের কথা। আমাদের গ্রামে তখন ইট-সিমেন্টের বিল্ডিং ছিল না, টিনের ঘরও দুর্লভ; ছন দিয়ে তৈরি হতো ঘরবাড়ি। তখন ধনী না হলেও, দিনে এনে দিনে খেয়ে মোটামুটি ভালোই চলছিল গ্রামবাসীর জীবনযাত্রা; ভালো না থাকুক, অন্তত ঋণের বোঝা মাথায় নিয়ে বাড়ি ছাড়তে হতো না।

এরপর একদিন মানুষকে ধনী বানানোর ‘মহৎ উদ্দেশ্য’ নিয়ে গ্রামে একদল ব্যবসায়ীর আগমন ঘটে। তারা সুদের ভিত্তিতে ঋণ-টিন দিয়ে গ্রামবাসীর দুঃখ ঘুচাতে চায়। এই ঋণ সুদযুক্ত হওয়ায় গ্রামের ধর্মপ্রাণ মুসলিম পুরুষরা এর প্রতি অনাসক্ত থাকবেন, এটাই স্বাভাবিক। তাছাড়া, কর্মঠ কৃষকরা সাধারণত ঋণ নিয়ে নিজের উপর চাপ বাড়াতে চান না। মোটামুটি খেয়ে-পরে যেতে পারলেই তাদের যথেষ্ট। এত বিলাসিতার কী দরকার? সামর্থ্য না থাকা সত্ত্বেও কী দরকার ঋণ নিয়ে বিল্ডিং গড়ার? ছনের ঘরেই হয়তো তারা শান্তি খোঁজে পেতেন। এ কারণেই হয়তো পুরুষদের ঘাড়ে ভর করে নিজেদের ব্যবসা চালানোর চিন্তাই করেনি বণিকদল।

তাদের নজর ছিল গ্রামের মহিলাদের উপর। কিন্তু মুসলিম ঘরের মহিলারাও স্বামীভক্ত, পুরুষের একান্ত অনুগত। এই স্বামীভক্তি থেকে তাদের বের করে আনতে হবে, পুরুষের আনুগত্যের বন্ধন ছিঁড়ে ফেলতে হবে। সেই লক্ষ্যেই চেষ্টা-তদবির করতে থাকলো বণিকদল। একসময় তারা সফলও হলো।

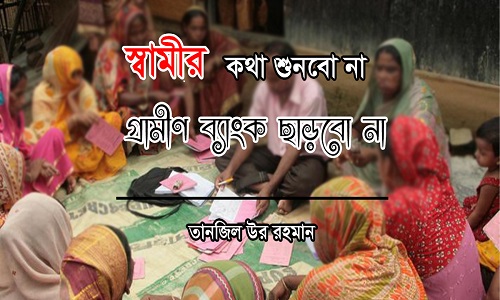

আমাদের বাড়ির পশ্চিম দিকে ২ মিনিটের দূরত্বে কিছু বাঁশ দিয়ে দাঁড় করানো একটি টিনের ঘরে অবস্থান নেয় তারা। অবস্থান নেয় বলতে সেখানে তাদের পাঠশালা গড়ে তোলে। তারা ব্যবসায়ী হলে পাঠশালা গড়ে তুললো কেন? কারণ, সেখানে তাদের ব্যবসায়িক নীতি-স্লোগান শিক্ষা দেবে। তাদের সকল শিক্ষার্থীই ছিলেন মহিলা। নিয়মিত সকালবেলা তাদের পাঠ কার্যক্রম চলে। ওখান দিয়ে আসতে-যেতে শোনা যেত তাদের পাঠের সবক, “স্বামীর কথা শুনবো না, গ্রামীণ ব্যাংক ছাড়বো না।” হ্যাঁ, এটাই সেই স্লোগান-নীতি, যার মাধ্যমে নারীর হৃদয়ে স্বামীর প্রতি ভক্তির জায়গাটা দখল করে নিয়েছে গ্রামীণ ব্যাংকের মতো সুদি এনজিও-গুলো। এর ফলাফল পেতেও অবশ্য খুব বেশি দেরি করতে হয়নি।

এখন গ্রামের প্রায় নব্বই ভাগ মানুষই কোনো-না-কোনোভাবে সুদযুক্ত ঋণের সাথে জড়িত। গ্রামীণ ব্যাংকের জায়গায় একই পলিসি নিয়ে ব্র্যাক, আশা, পাঁপড়ি, এসএস, এসএইচপি, সাজেদা ফাউন্ডেশন ইত্যাদি নতুন নামের বহু এনজিওর আগমন ঘটেছে। আবার কেউ কেউ ব্যক্তিগত উদ্যোগেও গ্রামের মানুষকে উচ্চ সুদহারে ঋণ দেওয়ার মতো ‘মহৎ’ কাজ আঞ্জাম দিচ্ছে। আর তাদের সবার নীতিই প্রায় এক—মহিলাদের সাক্ষী রেখে মহিলাদের ঋণ দেবে। পুরুষের কী দরকার? সেই দরকারের বিষয়টা বুঝা যায় যখন মহিলা আর ঋণ শোধ করতে পারে না। আর এ কারণে অবশ্য এখন এনজিওগুলো নীতির পরিবর্তনও করছে।

যাইহোক, একটি সাম্প্রতিক ঘটনা বলি। এক লোক বিদেশ থাকেন। মাসে মাসে মোটা অঙ্কের টাকা পাঠান বাড়িতে, তার স্ত্রীর কাছে। এদিকে তার স্ত্রী কয়েকটি জায়গা থেকে মিলিয়ে প্রায় দশ লক্ষ টাকা ঋণ তুলেছেন। স্বামীকে তিনি এ খবর জানাননি। জানানোর কী দরকার? স্বামী তো টাকা পাঠাবেই, আর সেটা দিয়ে ঋণ শোধ করতে থাকবেন! কিন্তু স্বামী একদিন যেকোনোভাবেই হোক ঋণের বিষয়টা জানতে পারলেন। নিজের পাঠানো এত এত টাকা যে হাওয়া হয়ে যাচ্ছে, বিষয়টা জেনে তার মেজাজ বিগড়ে গেল। স্ত্রীকে বাপের বাড়ি চলে যেতে বললেন। নিজেও সবার সাথে যোগাযোগ বন্ধ করে দিলেন।

এখন ঋণদাতা এনজিওরা কিস্তি নিতে আসে। কিন্তু ঐ মহিলাকে আর পায় না। কিস্তি দেবে কে? ঐ মহিলার ঋণ তোলার সময় সাক্ষী হিসেবে ছিলেন আরও ২-৩জন মহিলা। এবার এনজিও কর্মীরা সেই মহিলা সাক্ষীদের ধরলো। তাদেরকে কিস্তি দিতে বাধ্য করলো। তারাই-বা কিস্তি দেবে কীভাবে? তারাও তো কামাই করে না। কিন্তু কিস্তিওয়ালারা পিছু ছাড়ে না। দিনরাত বাড়িতে এসে বসে থাকে। কিস্তি দিতেই হবে। সাক্ষী মহিলাগুলো এক-দুবার কিস্তি দিতে বাধ্যও হলো। ‘স্বামীর কথা শুনবো না, গ্রামীণ ব্যাংক ছাড়বো না’—এই স্লোগানে বিশ্বাসের কিছুটা ফল তারা উপভোগ করা শুরু করলো।

বি.দ্র: যে ইতিহাস বলা হয়েছে, তা মূলত আমার বাড়ি-ঘরের বয়স্ক মহিলাদের থেকে শোনা।

{kind=link}